전자세금계산서란 사업자가 물품이나 서비스를 판매할 때 구매자로부터 부가가치세를 징수했다는 거래사실을 증명하기 위한 전자 문서이다. 기존에는 종이 형태의 문서로 발급했지만 과세 편의와 비용 등을 고려하여 전자 형태의 세금계산서가 도입되었다. 즉, 부가가치세법 시행령 제68조 제5항에서 정한 전자적 방법1)으로 발급2)하는 세금계산서3)를 말한다.

전자세금계산서 의무발급 대상자 및 의무기간

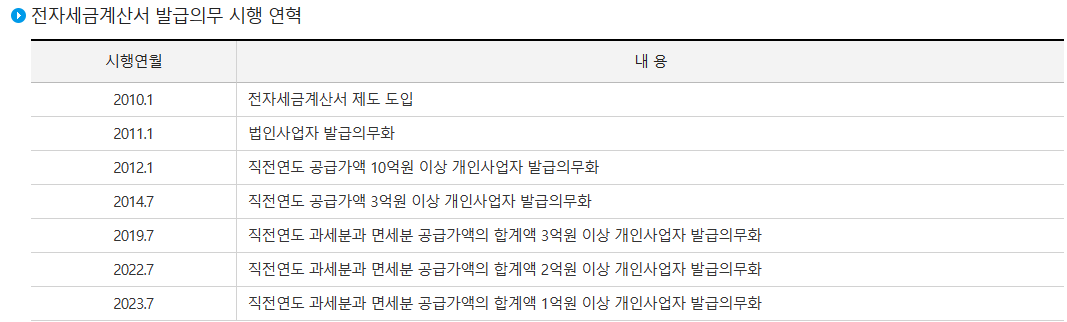

법인사업자는 2011.1월부터, 직전연도의 사업장별 재화 및 용역의 공급가액(과세·면세) 합계액이 3억 원 이상인 개인사업자는 2019.7월부터 전자세금계산서 발급의무 시행→2022.7월부터 2억 원 이상인 개인사업자로 확대되었다.

전자(세금)계산서 발급에 대한 세액공제 신설

해당제도는 이번이 처음은 아니다. 전자세금계산서 제도가 처음 도입되었던 2010년부터 2015년까지 개인사업자에게 혜택이 있었다. 작년 세법이 개정되면서 전자세금계산서 발급 의무 대상이 더욱 확대되었고, 7년이 지나 다시 혜택이 돌아온 것이다.